“…กองทุนชราภาพเป็นเรื่องบั้นปลายชีวิต เวลาเขาออกจากงาน เขาแก่แล้ว เขาจะได้นำเงินดอกผลตรงนี้มาบวกเพิ่มอีกหน่อย เพราะแม้ว่าการจ่ายเงินจากกองทุนชราภาพที่เริ่มเมื่อ 2-3 ปีที่แล้ว จะยังน้อยอยู่ แต่อีก 4-5 ปีข้างหน้า คนสูงอายุจะเยอะขึ้น กองทุนฯจะต้องจ่ายเงินกันเหมือนตุ่มรั่วเลยทีนี้…”

นับเป็นความพยายามอีกครั้งหนึ่ง ในการดึง ‘เงินดอกผล’ จาก ‘กองทุนประกันสังคม’ ออกมาใช้ ท่ามกลางวิกฤติโควิด-19

หลัง ม.ร.ว.จัตุมงคล โสณกุล รมว.แรงงาน ให้สัมภาษณ์สื่อว่า ในวันที่ 21 ก.ค.นี้ กระทรวงแรงงานจะเสนอให้คณะรัฐมนตรี (ครม.) พิจารณาเห็นชอบในการนำ ‘เงินดอกผล’ ซึ่งกองทุนประกันสังคมได้มาจากการลงทุนกว่า 6 แสนล้านบาท ออกมาใช้เพื่อรองรับมาตรการการช่วยเหลือแรงงานในระยะต่อไป

ม.ร.ว.จัตุมงคล ยังบอกด้วยว่า การนำเงินดอกผลของกองทุนฯออกมาใช้ดังกล่าว ได้รับความเห็นชอบจาก ‘คณะกรรมการประกันสังคม’ และคณะกรรมการไตรภาคี (ฝ่ายนายจ้าง ฝ่ายลูกจ้าง และฝ่ายรัฐบาล) แล้ว

แม้ว่าหลายฝ่ายอาจมองว่าเป็นการ ‘จุดพลุ’ สร้างกระแส ก่อนที่เก้าอี้ รมว.แรงงาน จะเปลี่ยนไปเป็นของคนอื่น แต่ก็เป็น ‘โจทย์ใหญ่’ ที่รมว.แรงงานคนใหม่ ต้องนำไปขบคิดพิจารณาเช่นกัน

ย้อนกลับไปเมื่อวันที่ 6 พ.ย.62 พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรี สั่งการในที่ประชุมครม.ให้กระทรวงแรงงาน (สำนักงานประกันสังคม) ศึกษาความเป็นไปได้และกำหนดแนวทางในการบริหารจัดการกองทุนประกันสังคมให้เกิดประโยชน์และสนองตอบความต้องการของผู้ประกันตน เช่น การกู้ยืมเพื่อลงทุน หรือการกู้ยืมเพื่อรายจ่ายจำเป็นอื่นๆ

แต่แล้วมีเสียง ‘คัดค้าน’ ว่า หากเงินที่กองทุนประกันสังคมนำไป ‘ปล่อยกู้’ นั้น มีความเสียหายเกิดขึ้น สุดท้ายอาจทำให้กองทุนฯ ‘ล่ม’ ได้ และส่งผลกระทบเป็นลูกโซ่ โดยเฉพาะการจ่ายเงินชดเชย ‘กรณีชราภาพ’ ให้กับผู้ประกันตนที่เกษียณอายุ

กระทั่งอีกไม่มีวันต่อมา พล.อ.ประยุทธ์ ยอมถอย โดยระบุว่า “เป็นเพียงการรับฟังข้อเสนอมาจากผู้ประกันตนที่สอบถามเข้ามา…ไม่ได้มุ่งหมายหรือสั่งการให้เอามาใช้ เพราะต้องดูว่ากฎหมายทำได้หรือไม่ แต่ถ้าทำไม่ได้ ก็ชี้แจงไป”

(พล.อ.ประยุทธ์ จันทร์โอชา ขอบคุณภาพ : www.thaigov.go.th)

(พล.อ.ประยุทธ์ จันทร์โอชา ขอบคุณภาพ : www.thaigov.go.th)

มาคราวนี้ แม้ว่าจะยังไม่มีการระบุแนวทางชัดเจนว่า ‘เงินดอกผล’ ของกองทุนฯที่จะนำไปช่วยเหลือผู้ประกันตนด้วยวิธีการใดบ้าง แต่ทว่าการนำเงินจากกองทุนฯมาใช้ย่อมมีทั้ง ‘ข้อดี’ และ ‘ข้อเสีย’

“ถ้าตัดเอาเงินส่วนนี้ (เงินดอกผล) มาใช้ในวิกฤติคราวนี้ และช่วยลดทอนความยากลำบากของผู้ประกันตนได้ ก็ไม่น่าจะเสียหาย เพราะเป็นเหตุการณ์ที่ไม่มีใครคาดหมายมาก่อน” ยงยุทธ แฉล้มวงษ์ ผู้อำนวยการวิจัย ด้านการพัฒนาแรงงาน สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ)

ยงยุทธ อธิบายต่อว่า ปกติแล้วเงินดอกผลที่กองทุนประกันสังคมได้รับจากการลงทุน จะนำไปเพิ่มสิทธิประโยชน์ให้กับผู้ประกันตน หรือสะสมไว้ในกองทุนฯ ซึ่งทำให้กองทุนฯมีเงินจ่ายชดเชยให้สมาชิกในกรณีต่างๆ โดยเฉพาะกรณีชราภาพได้ยาวนานขึ้น จากปัจจุบันที่คาดการณ์ว่ากองทุนฯจะไม่มีเงินเหลือภายในไม่เกิน 20 ปี

ดังนั้น การนำเงินดอกผลของกองทุนฯไปใช้ก่อนนั้น สิ่งที่ต้องแลกมา คือ แทนที่กองทุนฯจะมีเงินจ่ายให้สมาชิกได้ยาวออกไป ก็จะไม่เป็นเช่นนั้น แต่ทั้งนี้ ต้องขึ้นอยู่กับการตัดสินใจของบอร์ดกองทุนฯ ซึ่งมีผู้แทนจาก 3 ฝ่าย ว่าจะนำเงินดอกผลส่วนมาใช้หรือไม่ และช่วยเหลือสมาชิกอย่างไร ซึ่งต้องพิจารณาเป็นเรื่องๆไป

“เงินเก่าที่อยู่มา 18-19 ปี และดอกผลที่ได้มานั้น ต่อไปจะต้องจ่ายออกไปเพิ่มขึ้น เพราะคนจะทยอยเกษียณอายุเพิ่มขึ้นทุกปี ซึ่งทำให้กองทุนฯมีภาระหนัก แม้ว่าคนที่เกษียณฯจะได้บำนาญแค่ 2,000-3,000 บาท/เดือนก็ตาม ซึ่งทางจุฬาฯและทีดีอาร์ไอ เคยประเมินการณ์ว่า กองทุนจะไม่มีเงินเหลือจ่ายภายใน 20 ปี ในกรณีที่ไม่ทำอะไรเลย” ยงยุทธกล่าว

อย่างไรก็ตาม ยงยุทธ เป็นห่วงว่า กรณีการลดเงินสมทบในส่วนของลูกจ้างและนายจ้างลง ในกรณีที่เกิดวิกฤติเศรษฐกิจนั้น แม้ว่าจะช่วยลดภาระให้ลูกจ้างและนายจ้างได้ แต่ก็ทำให้เงินไหลเข้ากองทุนน้อยลง ยิ่งหากวิกฤติเศรษฐกิจลากยาวไปถึง 65 และอาจมีความจำเป็นต้องลดเงินสมทบกองทุนฯเป็นเวลา 2-3 ปี อายุกองทุนก็จะลดลงเป็นปีเหมือนกัน

“ในอนาคตจำเป็นต้องปรับปรุงเรื่องการส่งเงินสมทบ เพราะรัฐบาลจ่ายแค่ 2.75% ซึ่งถือว่าน้อยมา คำถาม คือฝ่ายรัฐบาลจะเพิ่มหรือไม่ มีงบพอหรือไม่ จะเพิ่มเงินสมทบส่วนของลูกจ้าง และนายจ้างอีกหรือไม่ โดยเฉพาะตัวนายจ้างเอง เขาก็ห่วง เพราะมีภาระนำเงินไปเติมกองทุนอื่นๆอีก เช่น กองทุนสำรองเลี้ยงชีพ” ยงยุทธระบุ

ยงยุทธ ยังกล่าวว่า ในขณะที่การเพิ่มเงินสมทบทั้งฝ่ายลูกจ้าง นายจ้างและรัฐบาล ยังคงเป็นคำถามว่าพร้อมหรือไม่ แต่สิ่งที่ทำได้สำนักงานประกันสังคมและกองทุนฯทำได้ด้วยตัวเอง คือ การปรับปรุงโครงสร้างองค์กรให้ยืดหยุ่น และจำเป็นต้องทบทวนนโยบายการลงทุนใหม่ ซึ่งจะทำให้กองทุนฯได้รับดอกผลเพิ่มขึ้น

“ถ้าเทียบกับ กบข. (กองทุนบำเหน็จบำนาญข้าราชการ) เขาทำงานให้สมาชิกได้เป็นกอบเป็นกำ แต่ของกองทุนประกันสังคมยังกล้าๆกลัวๆ ขนาดลงทุนนิดหน่อยยังได้ขนาดนี้ แต่ถ้ามีมืออาชีพเข้ามาบริหาร เงินจะงอกเงินมากกว่าที่เราสะสมไว้มาก” ยงยุทธกล่าว

ขณะที่ อรุณี ศรีโต กรรมการประกันสังคม ฝ่ายผู้ประกันตน ยืนยันว่า จนถึงวันนี้บอร์ดกองทุนประกันสังคมยังไม่เคยมีการอนุมัติให้นำ ‘เงินดอกผล’ ของกองทุนฯไปใช้เลย จึงไม่ทราบว่ารมว.แรงงาน จะเสนอเรื่องดังกล่าวให้ครม.เห็นชอบได้อย่างไร

“เรื่องเอาเงินดอกผลของกองทุนประกันสังคมไปใช้ ยังไม่เคยมีการเสนอให้บอร์ดฯพิจารณาเลย” อรุณีย้ำ

(อรุณี ศรีโต ขอบคุณภาพ : mgronline.com)

(อรุณี ศรีโต ขอบคุณภาพ : mgronline.com)

อรุณี กล่าวต่อว่า การนำเงินดอกผลของกองทุนประกันสังคมออกมาใช้นั้น ไม่ใช่เรื่องง่าย เพราะจะต้องไปถามผู้ประกันตน 13 ล้านคนก่อนว่าจะยินยอมหรือไม่ เพราะเงินดอกผลตรงนี้จะมีผลต่อเงินบำนาญของเขา

“กองทุนชราภาพเป็นเรื่องบั้นปลายชีวิต เวลาเขาออกจากงาน เขาแก่แล้ว เขาจะได้นำเงินดอกผลตรงนี้มาบวกเพิ่มอีกหน่อย เพราะแม้ว่าการจ่ายเงินจากกองทุนชราภาพที่เริ่มเมื่อ 2-3 ปีที่แล้ว จะยังน้อยอยู่ แต่อีก 4-5 ปีข้างหน้า คนสูงอายุจะเยอะขึ้น กองทุนฯจะต้องจ่ายเงินกันเหมือนตุ่มรั่วเลยทีนี้” อรุณีกล่าว

อรุณี กล่าวด้วยว่า เศรษฐกิจไทยไม่ใช่เพิ่งไม่ดีตอนที่เกิดโควิด แต่ไม่ดีมาตั้งแต่ปีก่อนแล้ว พอเจอโควิดจึงเหมือนผีซ้ำด้ำพลอย ซึ่งที่ผ่านมาบอร์ดประกันสังคมได้อนุมัติให้นำเงินลงทุน 3 หมื่นล้านบาท ไปให้สถานประกอบการกู้ โดยผ่านแบงก์ 2-3 แห่ง แลกกับการไม่ให้สถานประกอบการเลิกจ้างแรงงาน แต่ผลปราฎว่าปล่อยกู้จริงทำได้น้อยมาก

“เงื่อนไขไปติดอยู่ที่แบงก์ แบงก์เขาบอกเงินในธนาคารเขาก็เยอะแยะ ถ้าเอาเงินประกันสังคมมาปล่อยกู้ ดอกเบี้ยต้องแบ่งให้กองทุนฯ และเมื่อรับผิดชอบความเสี่ยงเหมือนกัน เขาก็เอาเงินของเขามาปล่อยกู้เองดีกว่าหรือ ส่วนการให้กองทุนฯนำเงินไปปล่อยกู้ให้ผู้ประกันตนนั้น กฎหมายไม่อนุญาตให้ทำได้” อรุณีกล่าว

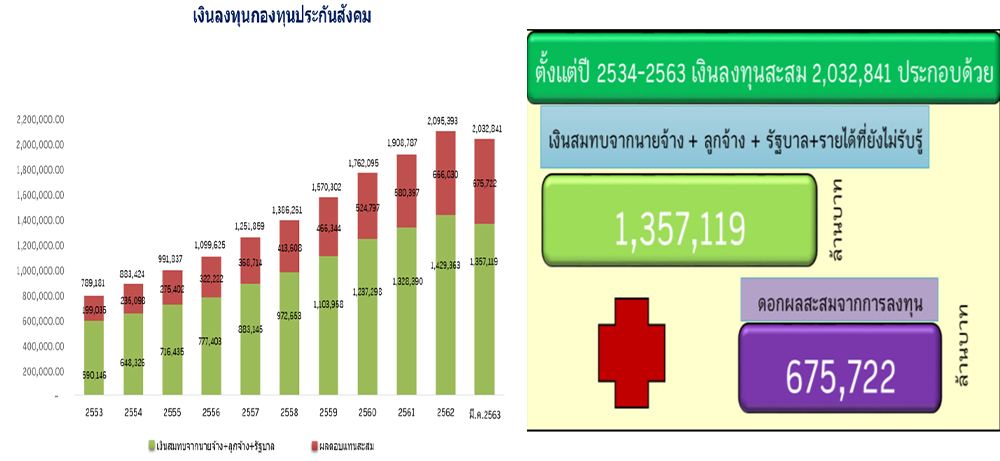

ทั้งนี้ จากรายงานสถานะการบริหารเงินลงทุนกองทุนประกันสังคม ณ วันที่ 31 มี.ค.63 ระบุว่า ตั้งแต่ปี 34-ปัจจุบัน เงินลงทุนสะสมของกองทุนฯอยู่ที่ 2,032,841 ล้านบาท แบ่งเป็น 1.เงินสมทบจากนายจ้าง ลูกจ้าง รัฐบาล และรายได้ที่ยังไม่รับรู้ 1,357,119 ล้านบาท และดอกผลสะสมจากการลงทุน 675,722 ล้านบาท

ส่วนพอร์ตลงทุนของกองทุนฯนั้น เป็นการลงทุนในหลักทรัพย์ที่มีความมั่นคงสูง 1,671,176 ล้านบาท คิดเป็น 82% เป็นการลงทุนในหลักทรัพย์ที่มีความเสี่ยง 361,665 ล้านบาท คิดเป็น 18%

จึงต้องติดตามกันต่อไปว่า สุดท้ายแล้ว การนำ ‘เงินดอกผล’ ของกองทุนประกันสังคมออกมาใช้ จะเกิดขึ้นได้หรือไม่ !

cr:https://www.isranews.org/article/isranews-scoop/90397-sso-covid19-Social-Security-Fund-.html